Když firmu převezmou účetní. Proč Intel ztratil svou dominantní pozici?

Kdysi bývala samolepka Intel Inside na notebooku statusovým symbolem. Proč dnes technologický gigant zaostává a čeká ho stejný osud jako třeba Nokii?

Akcie dlouhá léta čipové jedničky historicky platily za sázku na jistotu. A společnost samotná za synonymum kvality – nálepka Intel Inside byla statusovým symbolem. To je ale minulost.

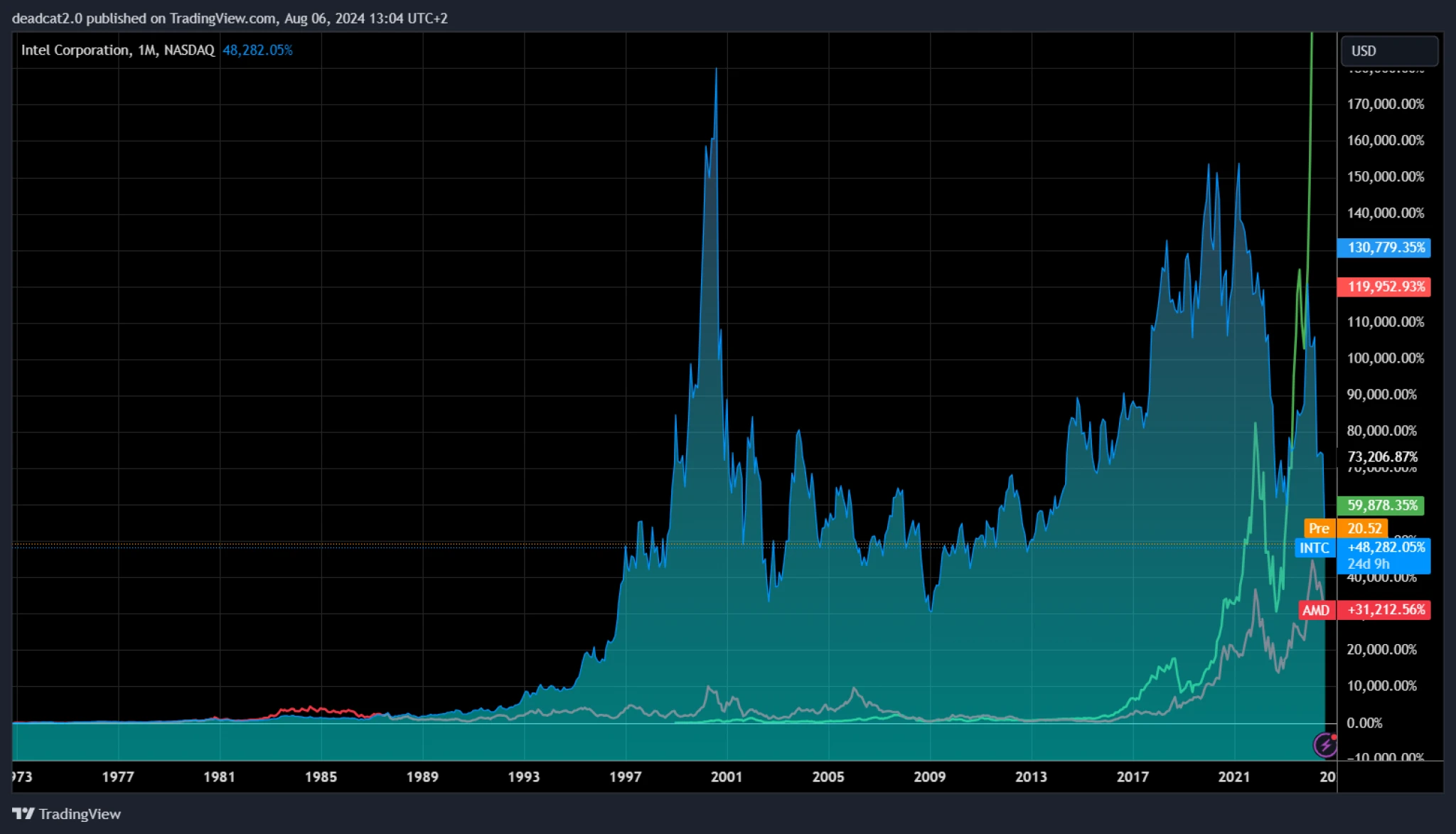

Nyní i Goldman Sachs radí akcie Intelu raději prodávat. Čipová firma zaostává, kde může, ve velkém propouští, a soudí se s ní dokonce vlastní akcionáři. Nejnovější finanční výsledky Intelu ukázaly čistou ztrátu ve výši 1,6 miliardy dolarů, což je docela drsný kontrast s obřími zisky, kterých dosahoval dříve.

Jak se to vůbec mohlo stát? Intel je stále korporací s poměrně výjimečným postavením. Pořád má za zády obrovský kapitál a s výjimkou Samsungu bychom teď těžko hledali firmu, jež by si troufla na obě královské disciplíny: návrh i samotnou výrobu čipů ve vlastních čipových továrnách, takzvaných fabech.

Dokonce i Nvidia se – alespoň zatím – soustředí jen na design a výrobu přenechává tchajwanským fabům TSMC. Pro AMD zase vyrábí čipy společnost GlobalFoundries, která začala před dekádou a půl jako její vlastní spin-off.

Americký Intel se díky své výjimečné pozici vyhříval na výsluní celé dekády a možná právě to nakonec vedlo k jeho zlenivění. Původně měl štěstí, že se díky správnému načasování ocitl v čele fronty vizionářů, kteří objevili, jak naplno vytěžit vynález tranzistoru.

Ten se objevil přesně 21 let před tím, než se inženýři Gordon Moore a Bob Noyce v roce 1968 rozhodli zúročit své znalosti z oblasti integrovaných obvodů a zformovali právě firmu Intel. Původně se zaměřovala hlavně na paměti, ale asijská konkurence je přiměla změnit směr a soustředit se víc na mikroprocesory. To spolu se sázkou na alianci s IBM stálo u zrodu byznysového megaúspěchu.

Z této historie těží firma dodnes: letmý pohled na finanční reporty nám prozradí, že většina příjmů společnosti pochází z prodeje procesorů, nebo chcete-li procesorových jader (CPU). Je přitom jedno, zda mluvíme o procesorech pro notebooky, PC či servery.

Překvapuje vás, že chybí mobilní segment, kterému dnes kraluje ARM a Qualcomm? Není to rozhodně náhoda. Intel si v PC a serverovém segmentu vybudoval natolik neotřesitelnou pozici, že podcenil vývoj v nově vznikajících segmentech.

Nejprve začal v polovině první dekády po přelomu tisíciletí zaostávat mezi mobilními procesory. Firmu zde během krátké doby prakticky vytlačili mnohem mladší hráči v podobě společností ARM a Qualcomm.

Semínko zkázy však bylo zaseto daleko dříve. Stopy po něm nalezneme, pro někoho možná trochu překvapivě, v oficiálním životopisu Steva Jobse od Waltera Isaacsona. Obsahuje několik krátkých, ale o to důležitějších citátů zesnulého spoluzakladatele Applu, proč se společnost rozhodla vyvinout pro iPad a iPhone vlastní čipy založené na architektuře ARM.

Nevyužila tak nabídky od Intelu, s nímž měla jinak od roku 2005, kdy přešla celá řada počítačů Mac z architektury PowerPC na intelovskou platformu x86, nadstandardní vztahy.

Isaacson v biografii popisuje, jak se Intel příliš soustředil na nacpání čím dál většího výpočetního výkonu do svých čipů, aniž by bral ohled na výdrž baterie. To spolu s monolitickou firemní strukturou, která dělala z Intelu pomalý zaoceánský parník neschopný rychlé změny kurzu, vedlo Apple k rozhodnutí začít raději na zelené louce.

„Byly dva důvody, proč jsme s nimi nešli. Jedním z nich bylo, že jsou prostě opravdu pomalí. Jsou jako parník,“ prohlásil Jobs. „My jsme naopak zvyklí jezdit dost rychle. A zadruhé jsme je prostě nechtěli učit všechno, co by mohli jít prodávat našim konkurentům,“ popisuje v knize.

Pro Intel to však nebyl potřebný budíček. A teď se kvůli tomu začíná drolit i jeho tradiční spojení s Microsoftem, od devadesátých let příznačně nazývané Wintel.

Když Microsoft v roce 2012 poprvé zkoušel štěstí s Windows pro ARM na svém zařízení Surface 2, jež poháněl procesor Tegra 3 od Nvidie, nedopadlo to zrovna nejlépe. Bylo to pomalé, neoptimalizované a chyběl ekosystém, který by uživatele pomohl udržet.

O dekádu později, krátce před pandemií, vypustil první testovací balonek v podobě nového mobilního zařízení Surface Pro X, běžícího na ARM procesorech od Qualcommu. Letos jsme pak poprvé svědky plnohodnotné invaze do tradiční intelovské domény s novým operačním systémem Windows Copilot Plus PC. Ten kromě nadupanosti AI funkcemi hodně těží z výhod ARM procesoru Snapdragon X opět od Qualcommu.

Notebookové procesory ARM v sobě snoubí dobrý výkon – jsou prokazatelně rychlejší než M3 procesory Apple – i mimořádnou energetickou úspornost, což je zásadní pro výdrž baterie. Když k tomu připočteme, že s důvěrně známým Windows prostředím mizí velká uživatelská bariéra, má Intel zaděláno na další bolehlav.

Jediné, co momentálně hraje v jeho prospěch, je zatím brutálně vysoká cena Snapdragon X procesorů, která ale časem klesne. Snapdragony totiž kromě samotného Microsoftu postupně nasazují také jeho partneři z řad tradičních výrobců notebooků. Qualcomm navíc není ve hře osamocený: vlastní ARM procesory pro Windows plánuje také AMD, MediaTek či Nvidia.

Ředitel společnosti ARM Rene Haas dokonce na letošním Computexu provokoval smělým prohlášením, že chce ARM procesory do pěti let dostat na padesát procent počítačů.

Ve stejném duchu můžeme pokračovat přes GPU od Intelu k současnému trendu umělé inteligence. Je to zhruba sedm let, co se Intelu naskytla možnost koupit podíl v tehdy začínající neziskové výzkumné organizaci pracující v málo známém oboru zvaném generativní umělá inteligence: OpenAI.

Na přelomu let 2017 a 2018 diskutovalo vedení obou společností o různých možnostech spolupráce. Intel měl možnost získat patnáct procent podílu ve firmě za miliardu dolarů, nebo dokonce jen výměnou za výrobu hardwaru za nákladovou cenu. OpenAI se tehdy snažila snížit svoji závislost na čipech Nvidie a o partnerství s Intelem opravdu stála.

Intel se však nakonec rozhodl nabídku ignorovat. Podle agentury Reuters za rozhodnutím byly dvě věci: fakt, že divize datových center Intelu nechápala, proč by měla vyrábět produkty za cenu nákladů, a že tehdejší generální ředitel Bob Swan nevěřil, že se modely generativní umělé inteligence dostanou v blízké budoucnosti na trh a investice se tak v dohledné době může vrátit.

Jak se z firmy založené dvěma vizionáři, z nichž jeden dal vznik Moorovu zákonu a druhému vděčíme za moderní formát integrovaných obvodů, stala společnost tak neuvěřitelně zaslepená a zahleděná do sebe? Nabízí se odpověď jako vystřižená z Hemingwayova románu I slunce vychází: „A: Jak že jste vlastně zkrachoval? B: Dvěma způsoby. Postupně a pak náhle.“

Intel dlouho ovládal trh, využíval své dominantní postavení a hrál velmi tvrdě. Firma vykazovala čísla, která chtěli akcionáři vidět, vyplácela tučné dividendy, ale mezi partnery začala vzrůstat první nespokojenost.

Dávno po odchodu otců zakladatelů se tak přístup k řízení začal měnit a namísto drahého špičkového výzkumu a vývoje s delší návratností se Intel soustředil čím dál více na přítomnost a uspokojování dividendových požadavků akcionářů.

Symbolem této změny se v roce 2005 stala výměna generálního ředitele Craiga Barretta, jehož nahradil Paul Otellini. Inženýra a vědce, který firmu úspěšně promanévroval dot com bublinou, vystřídal manažer s MBA titulem a zkušenostmi z marketingu a obchodu.

Otellini nastartoval proces, kdy se kormidlo firmy definitivně dostalo z rukou inženýrů do rukou účetních. A dopady na sebe nenechaly dlouho čekat: výzkum začal pomalu klopýtat, jenže firma fungovala setrvačností a finančně se Intelu dařilo jako nikdy předtím. Na první pohled tak nebylo vidět, že kůň, který vše táhne, sotva plete nohama.

Respektive to vidět bylo, ale akcionáři tehdy zavírali oči. Uvádění Intel procesorů se od druhé dekády nového tisíciletí čím dál častěji odkládalo kvůli chybám ve výrobě a Intel pomalu začal ztrácet podíl i ve své tradiční doméně – ve prospěch svého nejpřímějšího konkurenta AMD.

Firma se navíc rozhodla, podobně jako dříve s mobilním segmentem, ignorovat nástup rychle se rozvíjejícího trhu specializovaných čipů pro umělou inteligenci. Výsledek je více než výmluvný. Současná tržní kapitalizace jedničky na tomto poli, společnosti Nvidia? 2,6 bilionu dolarů. Kapitalizace Intelu? 87,6 miliardy.

Ostrý kontrast oproti roku 2000, kdy Intel dosahoval půl bilionu dolarů a Nvidia se s kapitalizací 3,5 miliardy nalézala hluboko pod rozlišovací schopností procesorového gigantu.

Čeká ho nyní jednosměrná cesta, na kterou se v minulosti vydala Nokia, Kodak nebo Blackberry? Pokud by Intel pokračoval v arogantním přístupu z posledních dvou desetiletí, nelze to vyloučit. Vedle našetřeného kapitálu nicméně nadále drží pár es v rukávu.

Tím hlavním je integrovaná výroba: Intel je jedním z posledních čipových mohykánů, který kontroluje celý svůj dodavatelský řetězec. A takovou devízu lze snadno zúročit. Společnost také opět začala klást větší důraz na výzkum a vývoj. Je to drahé a bolestivé, ale jinak by svou chmurnou budoucnost zpečetila.