Рынок США: упорно не хочет корректироваться. Главное на неделе - отчет по инфляции CPI

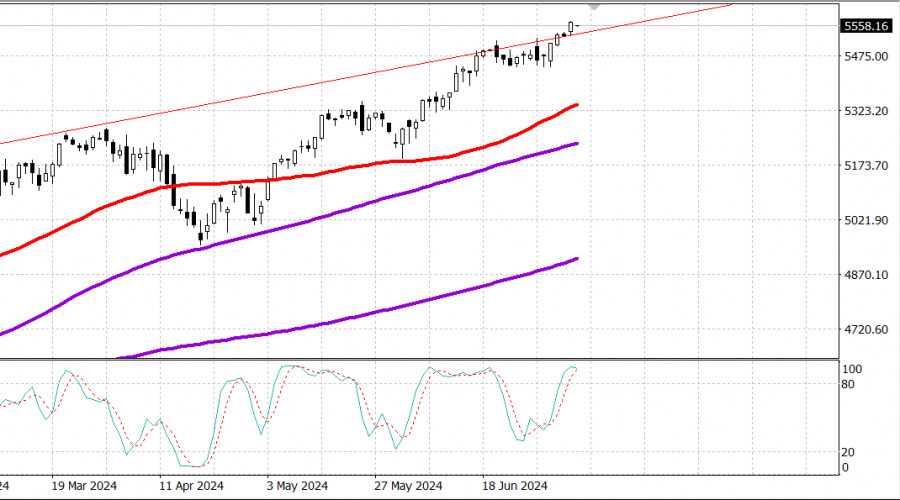

S&P500

Обзор 08.07

Рынок США: Новые максимумы. Неделя отчетов по инфляции.

Главные индексы США в пятницу: Доу +0.2%, NASDAQ +0.9 %, S&P500 +0.5%, S&P500 5567, диапазон 5450-5600.

Индексы S&P 500 (+0,5%) и Nasdaq Composite (+0,9%) установили в пятницу новые исторические максимумы благодаря уверенному росту в секторе мегакапитализации.

Однако после июньского отчета о ситуации в сфере занятости в индексе наблюдалось негативное настроение рынка. Отчет пошел навстречу рынку с точки зрения ожиданий снижения ставок, но также вызвал некоторые опасения по поводу снижения роста прибылей в случае, если смягчение условий на рынке труда приведет к снижению потребительских расходов.

Число рабочих мест в частном секторе выросла всего на 136 000 человек, рост средней почасовой заработной платы замедлился до 3,9% (с 4,1%) в годовом исчислении, уровень безработицы вырос до 4,1% с 4,0%, а количество людей, оставшихся без работы в течение 27 недель и более - на их долю приходилось 22,2% безработных по сравнению с 20,7% в мае, что говорит о том, что стало сложнее быстро найти новую работу.

Доходность казначейских облигаций снизилась в ответ на отчет о занятости, отражая возросшие ожидания снижения ставок. Падение ставок не оказало поддержки акциям из-за опасений по поводу роста прибыли. Доходность 10-летних облигаций снизилась на восемь базисных пунктов до 4,27%, а доходность по 2-летним облигациям упала на 12 базисных пунктов до 4,60%.

Ожидания снижения ставок выросли в ответ на данные. По данным CME FedWatch Tool, вероятность снижения ставки на 25 базисных пунктов на сентябрьском заседании FOMC выросла до 76,3% с 64,1% неделю назад, согласно данным CME FedWatch Tool.

Акции домостроителей, компаний, связанных с развлечениями, и акций круизных компаний являются одними из самых слабых в индексе S&P 500 (+0,5%). Индекс по-прежнему закрылся ростом благодаря росту Amazon (AMZN 200,00, +2,41, +1,2%) и Tesla (TSLA 251,52, +5,13, +2,1%).

Снижение доходности некоторых компаний, связанных с дискреционными расходами, было проявлением опасений по поводу перспектив более низкого роста прибыли, которые были вызваны утренними данными.

Nasdaq Composite: +22.3% YTD

S&P 500: +16.7% YTD

Dow Jones Industrial Average: +4.5% YTD

S&P Midcap 400: +4,1% с начала года.

Russell 2000: -0,02% с начала года.

Обзор экономических данных:

Количество новых рабочих мест в несельскохозяйственном секторе за июнь 206 тыс. (консенсус 185 тыс.); Приор был доработан до 218К с 272К;

Число новых рабочих мест в частном секторе в несельскохозяйственном секторе за июнь 136 тыс. (консенсус 160 тыс.); Приор был доработан до 193К с 229К;

Июнь средний Почасовой заработок 0,3% (консенсус 0,3%); До 0,4%;

Уровень безработицы в июне 4,1% (консенсус 4,0%); До 4,0%;

Средняя рабочая неделя в июне 34,3 (консенсус 34,3); Предыдущий 34.3

Основной вывод из отчета заключается в том, что условия на рынке труда смягчаются, что предоставит ФРС некоторое прикрытие для снижения ставок в сентябре, если она того пожелает.

В понедельник важных экономических данных по США нет.

Энергетика: нефть Брент 86.20 долл. - около максимумов за месяц.

Вывод: Рынок США упорно настаивает на росте и весьма долго не совершал нормальной коррекции. Главное событие недели - отчет по инфляции CPI в четверг и инфляции оптовых цен PPI в пятницу.

Макаров Михаил, еще больше аналитики:

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

Материал предоставлен компанией InstaForex - www.instaforex.com