Облигации или вклад: куда сейчас вложить деньги?

В последнее время облигации сильно подешевели. Доходности по ним достигают 22%, судя по биржевым данным. В то же время банки чуть снизили доходность по вкладам — до 19%. Возникает соблазн вместо депозита вложить деньги в облигации. Но стоит ли вестись на красивые цифры от брокера?

В последнее время облигации сильно подешевели. Доходности по ним достигают 22%, судя по биржевым данным. В то же время банки чуть снизили доходность по вкладам — до 19%. Возникает соблазн вместо депозита вложить деньги в облигации, например, в государственные, чтобы быть максимально защищёнными от невозврата денег. Но стоит ли вестись на красивые цифры от брокера?

Облигации с доходностью выше ключевой ставки. Фото: «Выберу.ру»

Облигации с доходностью выше ключевой ставки. Фото: «Выберу.ру»

Напомним, облигации — это ценные бумаги, суть которых очень похожа на вклады. Покупая облигации, вы одалживаете деньги банку, компании, государству (в зависимости от того, кто выпустил бумаги). Взамен получаете проценты (купоны) с определённой периодичностью. Открывая вклад, вы одалживаете деньги банку. Взамен получаете проценты с определённой периодичностью. Как только заканчивается срок, вы получаете обратно вложенные деньги.

В то же время продукты сильно отличаются. Так, вклады открываются в банках и застрахованы на сумму до 1,4 млн рублей в каждом, а облигации покупаются через брокеров (в том числе банковских), а страховки уже нет. Впрочем, если покупать облигации устойчивых компаний, а ещё лучше — государства, то риски потери денег низкие. К тому же доходность можно увеличить на 13% за счёт налогового вычета, приобретая ценные бумаги через индивидуальный инвестиционный счёт.

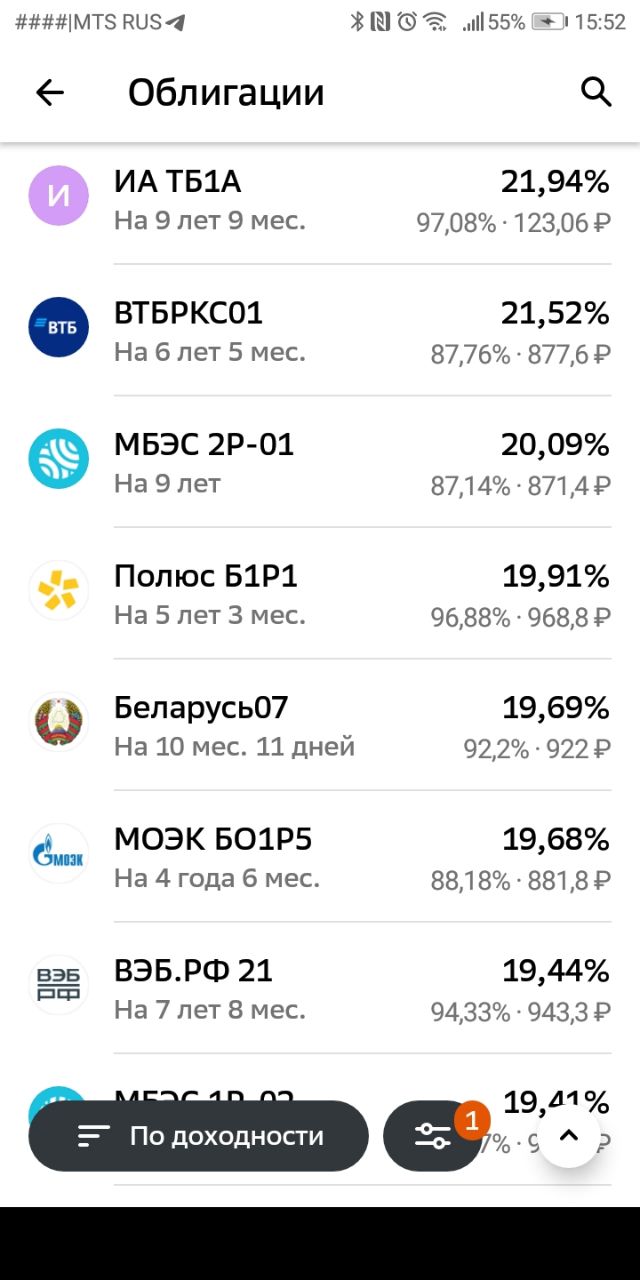

Сколько получим от облигаций

От теории перейдём к практике. Сейчас рынок облигаций штормит. Доходности взлетели из-за снижения стоимости бумаг.

Облигации ВТБ с доходностью 21,51%. Фото: «Выберу.ру»

Облигации ВТБ с доходностью 21,51%. Фото: «Выберу.ру»

Поскольку банк государственный, риск потери вложений низкий. Доходность, как видим, высокая. Можно получить ещё больше, если купить облигации с индивидуального инвестиционного счёта (ИИС). Налоговый вычет — 13%. Значит, итоговый доход будет почти 35%? Не совсем так.

Первым делом смотрим размер купона. Он составляет от 6,36 до 6,79 рубля в зависимости от месяца. Купонная доходность всего 8%. Другими словами, если купить сейчас одну облигацию за 877,7 рубля, то за год купоны составят 80,21 рубля. Минус налог на доходы физических лиц (13%) — 69,78 рубля. Итоговая доходность — 7,95% годовых. Как видите, никакими 21,51% тут не пахнет.

Можно несколько увеличить доход по облигациям, если покупать бумаги с ИИС. В этом случае можно получить 13% с суммы взноса, но не более 52 000 рублей в год. Однако в этом случае деньги будут заперты на счёте от двух до пяти лет в зависимости от того, старый у вас ИИС или вы откроете новый. Если закрыть счёт раньше, то придётся вернуть 13% обратно государству. Кстати, ещё один минус — 13% могут получить только те, кто уплачивает государству налог на доходы физических лиц.

Подведём итог:

- фактическая доходность по облигациям — 7,95% в год;

- можно увеличить до 20,95%, но деньги будут заперты на счёте несколько лет, а пользоваться налоговым вычетом смогут далеко не все.

Сколько получим от вклада

Второй вариант — вклады. Открываем сервис «Выберу.ру». Первым делом бросаются в глаза ставки до 19% годовых. Но при более внимательном просмотре условий видно, что самые высокие проценты — лестничные. То есть действуют только часть срока. Дальше снижаются. В итоге фактическая ставка по депозиту намного ниже.

Поэтому выбираем вклад с единой ставкой — 18% годовых. Это выше, чем нынешняя ключевая — 16% годовых. Причём без особых телодвижений и при условии застрахованной суммы.

Если хочется весь год получать доход выше ключевой ставки, то пользуйтесь накопительными счетами. Как с их помощью выжимать из банков максимум, мы рассказывали в инструкции.

Подведём итог:

- фактическая доходность — 18% годовых;

- увеличить на 13% нельзя;

- сбережения застрахованы, а само открытие вклада не требует особых знаний — только внимания к условиям.