Секреты прибыльных вкладов. Когда высокая ставка не приносит доход?

Доходность вкладов увеличивается по мере удлинения срока. Поэтому многие открывают депозиты на максимально возможный срок, чтобы получить как можно бОльший доход от них. Но при выборе вклада стоит учитывать не только величину ставки, но и другие факторы. О них и поговорим.

Большой срок — выше доход

В качестве примера возьмём вклад «Мёд» от «Азиатского-Тихоокеанского Банка». Это классический депозит без пополнения и снятия. Проценты выплачиваются ежемесячно. Если их не капитализировать, а при открытии вклада указать счёт, на который они будут зачисляться, то можно тратить деньги по мере поступления.

Итак, при открытии вклада «Мёд» на срок 92 дня ставка составляет 5,7%. При вложенном 1 млн рублей ежемесячный доход будет варьироваться от 4 685 до 4 841 рубля.

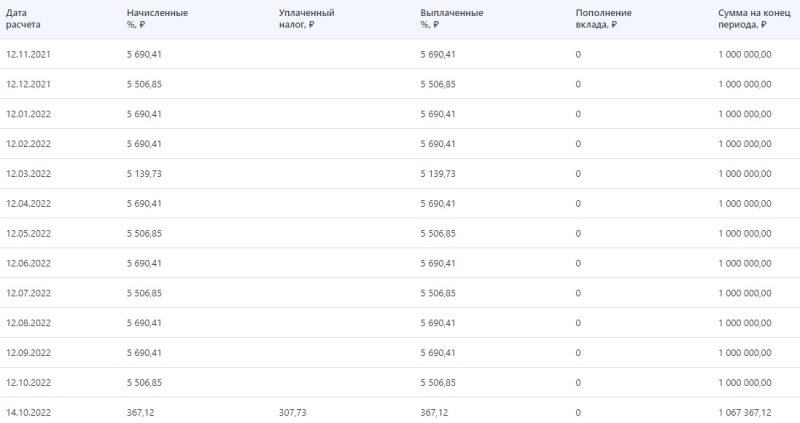

При открытии вклада «Мёд» на 367 дней ставка увеличивается до 6,7%. Это значит, что 1 млн рублей каждый месяц будет приносить от 5 507 до 5 690 рублей.

Ежемесячный доход от годового вклада «Мёд». Фото: vbr.ru

Ежемесячный доход от годового вклада «Мёд». Фото: vbr.ru

Влияние политики Центробанка

Разница очевидна — чем выше ставка, тем больше доход, но не всё так просто. На выгоду влияет действующая денежно-кредитная политика Центробанка. Если идёт ужесточение, то есть регулятор последовательно повышает ключевую ставку, то открыв «длинный» вклад, можно потерять часть дохода в будущем.

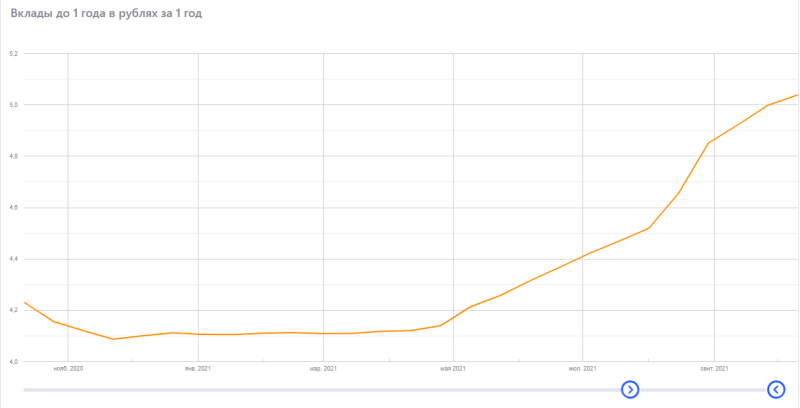

Например, в начале октября 2020 года индекс вкладов до одного года равнялся 4,23%, в начале октября 2021 года — 5,04%. То есть год назад 1 млн рублей на годовом вкладе ежемесячно приносил 3 489 до 3 593 рублей в среднем, а сейчас — от 4 160 до 4 281 рубля. Разница существенная, хотя сумма и срок вклада такие же.

Индекс вкладов. Фото: vbr.ru

Индекс вкладов. Фото: vbr.ru

%ТГБ1%

К тому же чаще всего ЦБ повышает ключевую ставку при высокой инфляции. Это значит, что практически невозможно получить реальный доход, поскольку он весь «съедается» ростом цен. Бывают даже ситуации, когда деньги на вкладах под достаточно высокий процент обесцениваются.

Поэтому в периоды ужесточения денежно-кредитной политики ЦБ лучше открывать «короткие» вклады на срок от трёх месяцев до полугода, хотя ставки по ним уступают доходности «длинных» вкладов. В качестве альтернативы можно выбрать накопительный счёт. Как следует из рейтинга «Выберу.ру», предложения некоторых банков не уступают даже долгосрочным вкладам. При этом есть возможность забрать деньги в любое время без потери процентов.

Также нужно следить за заявлениями Центробанка, чтобы не пропустить момент, когда он перейдёт к смягчению политики, то есть начнёт снижать ключевую ставку. Перед этим стоит открыть «длинный» депозит на срок от одного до трёх лет. Это позволит получать максимально высокий доход в период, когда банки будут снижать ставки по вкладам.

Без налогов никуда

Ещё один фактор, который нужно учитывать, открывая депозит, — это налог с дохода от вкладов. Согласно действующему закону, от налога освобождается доход, рассчитанный как произведение 1 млн рублей и ключевой ставки Центробанка на начало налогового периода.

На практике получается, что, если открыть вклад на самом пике ключевой ставки, то есть под наиболее высокие проценты, то придётся делиться частью дохода с государством.

Государство не дремлет. Фото: Иван Анчуков

Государство не дремлет. Фото: Иван Анчуков

Предположим, что текущая ключевая ставка в 6,5% сохранится до начала 2022 года. После Центробанк начнёт смягчать денежно-кредитную политику и к началу 2023 года ключевая ставка опустится до 5%.

Если сейчас открыть вклад «Мёд» на 1 098 дней, то есть на три года, то 1 млн рублей ежемесячно будет приносить от 6 082 до 6 285 рублей. В 2022 году общий доход от этого вклада достигнет почти 74 тысячи рублей.

Учитывая, что ключевая ставка на начало 2022 года составит 6,5%, то от налога будет освобождён доход в размере 65 тысячи рублей. То есть придётся заплатить государству 13% от 9 тысячи рублей — 1 170 рублей.

В 2023 году ситуация ухудшится: ключевая ставка составит 5%, а значит от налога освободят доход в размере 50 тысяч рублей. В итоге придётся отдать государству 13% от 24 тысяч рублей — уже 3 120 рублей.

Таким образом, в период ужесточения денежно-кредитной политики ЦБ лучше открывать «короткие» вклады и накопительные счета, в период смягчения — «подлиннее», но быть готовыми поделиться доходом с государством.