«ЛУКОЙЛ» - одна из лучших дивидендных идей в секторе

«ЛУКОЙЛ» - одна из лучших дивидендных идей в секторе

Событие. В понедельник, 31 октября, «ЛУКОЙЛ» раскрыл бухгалтерскую отчетность по РСБУ за 9 мес. 2022 г. – баланс и отчет о прибылях и убытках. По нашим расчетам на основе данных компании по РСБУ за 6 мес. и 9 мес. 2022 г.:

выручка за 3 кв. 2022 г. снизилась на 5,3% г/г и на 42% кв/кв до 591 млрд руб.;операционная прибыль (прибыль от продаж) уменьшилась на 14,4% г/г и на 73% кв/кв до 136 млрд руб.;чистая прибыль снизилась на 9,5% г/г и на 67% кв/кв до 127 млрд руб.;денежные средства на счетах материнской компании выросли со 191 млрд руб. на конец 2 кв. до 525 млрд на конец 3 кв. 2022 г.Наш взгляд на событие. Как правило, отчетность «ЛУКОЙЛа» по РСБУ отражает показатели только части бизнеса: по итогам 2021 г. выручка по РСБУ составила 25% выручки по МСФО. Так, в контур РСБУ не входит международный трейдинговый бизнес с его значительными оборотами. Однако операционная и чистая прибыль по РСБУ были ближе к показателям МСФО в 2021 г., составив 72% и 82% от них соответственно.

В 3 кв. 2022 г. снижение выручки и операционной прибыли объяснялись в первую очередь укреплением рубля (год к году и квартал к кварталу), а также снижением средней цены Urals (квартал к кварталу). Несмотря на это, благодаря сильному 2 кв. 2022 г. операционная прибыль за 9 мес. 2022 г. выросла на 136% г/г до 798 млрд руб. Денежная позиция в 525 млрд руб. позволит выплатить дивиденды за 2 п/г 2021 г. (371 млрд руб., включая казначейские акции).

Что делать инвестору. У нас есть актуальная идея по акциям «ЛУКОЙЛа» с целью 5 367 руб., что предполагает потенциал роста с текущих уровней примерно на 15%.

Мы по-прежнему считаем «ЛУКОЙЛ» одной из лучших дивидендных идей в секторе. В ближайшие 12 месяцев, по нашему прогнозу, дивиденды могут составить 838 руб. с доходностью 18% (включая рекомендованные в пятницу, 28 октября, выплаты из нераспределенной прибыли 2021 года), до конца 2023 г. — 1 289 руб. с доходностью 28%. Сохраняется вероятность, что до конца года СД компании также рекомендует распределить часть прибыли за 2022 г. В нашем оптимистическом сценарии это 40% прибыли 2022 г., или 301 руб./акция.

При этом мы полагаем, что в условиях неопределенности, связанной с предстоящим 5 декабря и 5 февраля вступлением в силу эмбарго ЕС, «ЛУКОЙЛ» не будет спешить с распределением прибыли текущего года. Первый этап эмбарго предусматривает не только запрет на импорт нефти из РФ, но и на предоставление услуг транспорта и страхования в отношении российских нефтяных грузов. Это серьезный вызов для всех российских компаний, в том числе «ЛУКОЙЛа» как владельца крупного нефтетрейдера Litasco. В период до конца 1 кв. 2023 г. могут возрасти потребности в оборотном капитале для завершения переориентации товарных потоков на новые рынки.

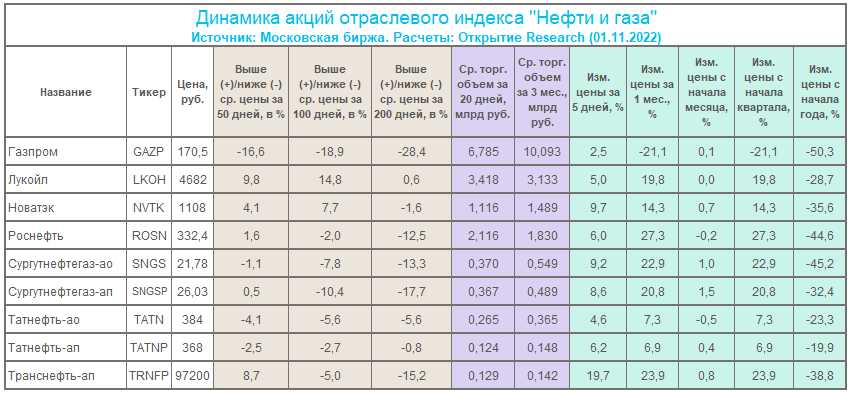

Динамика акций. С начала года акции «ЛУКОЙЛа» снизились на 29% (лучше индекса Мосбиржи (-43% с н.г.) и отраслевого индекса «Нефти и газа» (-36% с н.г.), за 12 месяцев – на 36%, за 5 лет – выросли на 49%. Бумаги торгуются заметно выше 50/100-дневных МА и выглядят локально перекупленными. Кроме того, они вплотную подошли к мощному сопротивлению в виде верхней границы торгового диапазона последних месяцев и 200-дневной МА.

Акции «ЛУКОЙЛа» выглядят самыми перекупленными бумагами в секторе с точки зрения их положения относительно своих МА. Тем не менее в последние 20 дней средний объем торгов ими превышал средний объем торгов за последние 3 месяца примерно на 10%. Это означает, что в октябре акции компании росли на хорошем объеме.

Самые перепроданные бумаги в секторе – акции «Газпрома», по которым у нас есть актуальная инвестидея с целью 241,1 руб., что предполагает потенциал роста с текущих уровней примерно на 40%.