ФРС переобувается, доллар поднимается

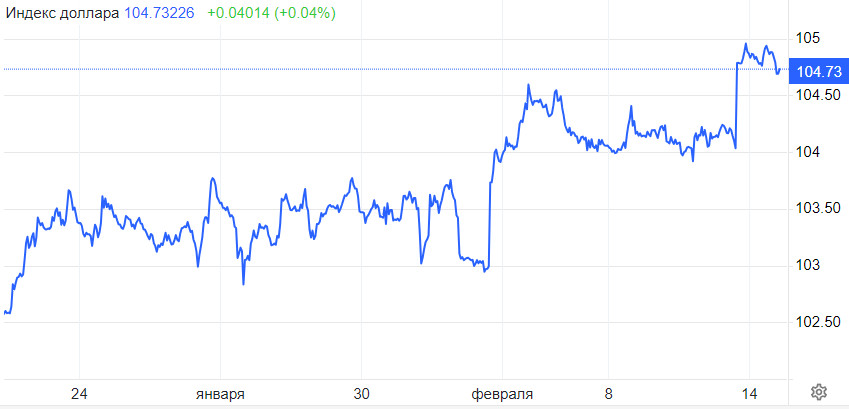

Рынки корректируют ожидания по поводу смягчения денежно-кредитной политики ФРС. Доллар на этом фоне вчера тестировал максимальные отметки за три месяца. Сейчас эмоции несколько улеглись и во время американской сессии в срежу доллар уходил в минус в попытке консолидироваться чуть ниже уровня 105,0.

Что ждать от валюты США в ближайшее время?

Активный рост указывает на возможность достижения в ближайший месяц целевых значений в районе 106,0–107,0. Ожидается, что дальнейшее движение американской валюты будет зависеть не только от инфляционных показателей, но и от ситуации на рынке труда, что может принести неожиданные повороты.

Рассмотрим тенденции более детально.

Напомним, последние данные свидетельствуют о замедлении темпов инфляции в США в январе до 3,1%, по сравнению с 3,4% в декабре, хотя ожидалось более значительное снижение до 2,9%. Базовая инфляция осталась на уровне предыдущего месяца – 3,9%, в то время как аналитики прогнозировали снижение до 3,7%.

Высокие показатели потребительской инфляции подкрепили предположение о том, что ЦБ начнет снижение процентных ставок позже, чем ожидал рынок.

Учитывая сильный экономический рост, низкие уровни безработицы и ускорение роста зарплат в прошлом месяце, дальнейшие усилия по достижению цели ФРС в виде инфляции на уровне 2% будут затруднены.

Поэтому существует вероятность, что жесткая денежно-кредитная политика, которую сейчас проводит ФРС, сохранится без изменений на длительный период. В марте точно изменений не будет.

Менее вероятной стала и возможность снижения ставок в мае. С наступлением февраля внимание сосредоточено на предстоящем заседании Феда в мае. Однако до этого момента ожидается публикация дополнительных данных о состоянии рынка труда и инфляции, что означает, что январская статистика не будет иметь решающего значения.

Судя по котировкам фьючерсов, трейдеры ожидают от ФРС понижения в совокупности примерно на 90 базисных пунктов, что означает примерно четыре понижения по 25 базисных пунктов. До выхода данных по инфляции масштаб понижений оценивался в 110 базисных пунктов, а в конце 2023 года – в 160 базисных пунктов.

Ключевые ЦБ и ставки

На прошлой неделе ЕЦБ уменьшил размер своего баланса на 4 млрд евро, достигнув отметки в 6,861 трлн евро, что меньше на 23 млрд евро по сравнению с предыдущей неделей.

Большинство ЦБ мира демонстрируют тенденцию к сокращению своих балансов за последний год. Банк Японии остается исключением, поддерживая свой баланс на рекордно высоком уровне. Детализация по ключевым центральным банкам выглядит следующим образом:

ФРС США фиксирует сокращение своего баланса на 15%, или 1,3 трлн долларов, с пика в 8,9 трлн долларов, достигая уровня 7,6 трлн долларов.

ЕЦБ отмечает уменьшение баланса на 22%, или 2 тлн евро, с максимального значения в 8,8 трлн евро, составляя теперь 6,86 трлн евро.

Баланс Банка Японии находится на историческом максимуме в 756 трлн иен, увеличившись на почти 30% с февраля 2020 года с 585 трлн иен.

Банк Англии показывает уменьшение своего баланса на 17%, или 192 млрд фунтов с максимума в 1,11 трлн фунтов, достигая 928 млрд фунтов.

Валютная пара GBP/USD ослабла за последние дни и в среду она торгуется на уровне 1,2560, что выше минимальных значений месяца. Слабая динамика британского фунта объясняется положительными экономическими данными из Великобритании, предполагающими, что Банк Англии может замедлить снижение процентных ставок по сравнению с другими регуляторами.

Инфляция в Великобритании в январе составила 4% в годовом исчислении, сохраняясь на том же уровне, что и месяцем ранее, вопреки ожиданиям роста до 4,1%. В четверг ожидается публикация предварительных данных о динамике ВВП Великобритании за четвертый квартал.

Среда принесла важные экономические данные, включая предварительные показатели роста ВВП еврозоны за четвертый квартал, декабрьское промышленное производство в еврозоне.

Новые данные подтвердили стагнацию ВВП валютного блока в четвертом квартале, в то время как промышленное производство резко восстановилось, а рост занятости неожиданно ускорился.

Экономика еврозоны выросла всего на 0,1% после отсутствия роста в третьем квартале. За весь 2023 год ВВП вырос на 0,5%, что свидетельствует о резком снижении по сравнению с ростом на 3,4% и 5,9% в 2022 и 2021 годах соответственно.

Промышленное производство в еврозоне выросло на 2,6% в месячном исчислении вопреки ожиданиям рынка о снижении на 0,2%. Это был самый большой прирост с августа 2022 года.

Рынок США и доллар

Сейчас мы видим, что финансовые рынки, наконец, приняли к сведению предостережения ФРС США относительно преждевременного ослабления процентных ставок. Видимо, основным уроком этого года станет неоправданность противодействия политике ФРС.

Это может означать дальнейшее ралли доллара. И все же, большая часть повышения стоимости доллара уже состоялась.

HSBC сохраняет оптимизм в отношении доллара на 2024 год, предполагая, что рынок должен будет и дальше пересмотреть свои ожидания относительно масштабов снижения ставок в ближайшие месяцы.

Анализ Commerzbank показывает, что укрепление доллара связано с ростом долгосрочных ожиданий по процентным ставкам ФРС.

«Рынок отказался от идеи о более резком снижении ставок, чем предполагалось в декабрьских прогнозах FOMC. Впервые рынок полностью принял позицию ФРС о том, что процесс снижения ставок будет постепенным», – поясняют аналитики.

Доллар в 2024 году выделяется как наиболее успешная валюта на фоне значительной пересмотра прогнозов по процентным ставкам в США. То, насколько высоко может подняться курс доллара, будет зависеть от будущих корректировок процентной ставки.

Подтвердив свой бычий прогноз по доллару, в HSBC предполагают, что большая часть мер в ответ на пересмотренные ожидания по процентной ставке уже реализована, что ограничивает потенциал для дальнейшего значительного укрепления валюты.

«Данная корректировка долгое время была ключевым элементом нашего позитивного прогноза по доллару, способствуя его росту как через более высокую доходность, так и через уменьшение аппетита к риску. Хотя корректировка может продолжаться, основная ее часть, вероятно, уже выполнена», – заключили в HSBC.

Возможно, рынок еще предстоит переоценить перспективы снижения процентных ставок и, в конечном счете, занять позицию, более агрессивную, чем позиция ФРС. Однако совет не вступать в противостояние с ФРС стоит воспринимать всерьез.

Синхронность между направлениями ФРС и ожиданиями рынка свидетельствует о косвенном признании инвесторами авторитета центрального банка.

Кстати, эксперты озвучили два исторических примера, которые могут помочь понять всплеск инфляции после пандемии и текущую монетарную политику ФРС.

Примеры инфляции

Первый пример. Инфляция 1919-1920 годов, последовавшая за Первой мировой войной и пандемией гриппа. Основными причинами стали те же факторы:– внезапное освобождение накопленного потребительского спроса и серьезные перебои в цепочках поставок.

Второй пример. Период высокой инфляции 1965-1982 годов. Основной причиной стало многократное преждевременное ослабление жесткой монетарной политики ФРС, что способствовало закреплению высоких инфляционных ожиданий.

ФРС, судя по всему, допустила ошибку в 2021 году, не учтя первый пример, что привело к неверной оценке постпандемической инфляции как временного явления. В 2024 году вряд ли ЦБ проигнорирует второй пример, особенно учитывая его недавнее прошлое.

Именно поэтому ФРС отказалась от мягкой монетарной политики, которую она предварительно обозначила в декабре 2023 года.

Материал предоставлен компанией InstaForex - www.instaforex.com