Рынок США/ Новый максимум. Сегодня день инфляции - смотрим на отчет CPI

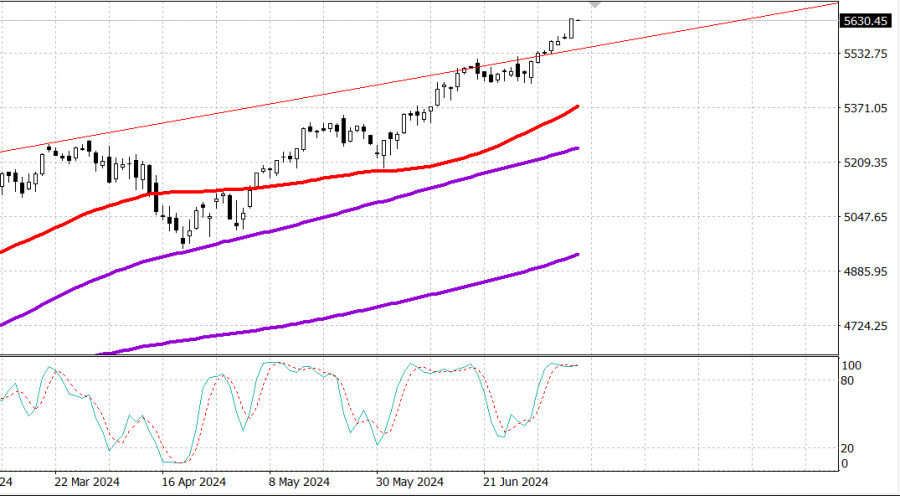

S&P500

Обзор 11.07

Рынок США/ Новый максимум. День инфляции

Главные индексы США в среду: Доу +1%, NASDAQ +1.2%, S&P500 +1%, S&P500 5633, диапазон 5500 - 5750.

Фондовый рынок в среду показал сильные результаты.

Все основные индексы выросли более чем на 1,0%, при этом S&P 500 (+1,02%) впервые закрылся выше 5600 пунктов. В среду торги показали объем ниже среднего, что связано с колебаниями перед завтрашним июньским индексом потребительских цен и началом сезона отчетности в пятницу.

Сила акций компаний, связанных с мега-капитализацией и полупроводниками, способствовала росту рынка в целом. Индекс PHLX Semiconductor (SOX) зафиксировал рост на 2,4%, а индекс Vanguard Mega Cap Growth ETF (MGK) подскочил на 1,0%.

NVIDIA (NVDA 134,93, +3,55, +2,7%), Apple (AAPL 232,98, +4,30, +1,8%), Microsoft (MSFT 466,25, +6,71, +1,5%) и Alphabet (GOOG 192,66, +2,22, +1,2 %) были среди самых растущих компаний на рынке.

Банковские акции также превзошли более широкий рынок на фоне ожидания отчетов некоторых крупных банков в пятницу. Такое ценовое движение привело к тому, что SPDR S&P Bank ETF (KBE) вырос на 2,0%, а SPDR Regional Banking ETF (KRE) закрылся с ростом на 2,2%. Citigroup (C 66,98, +0,43, +0,7%) и JPMorgan Chase (JPM 207,80, +0,17, +0,1%) закрылись ростом перед отчетами, а Wells Fargo (WFC 59,72, -0,16, -0,3%) продемонстрировал незначительное снижение.

Многие компании участвовали в движении вверх. Равновзвешенный индекс S&P 500 зафиксировал рост на 0,8%, а все 11 секторов S&P 500 закрылись с повышением. Лидировал сектор информационных технологий (+1,6%), а замыкал список финансовый сектор (+0,4%).

Председатель ФРС Пауэлл завершил свое двухдневное полугодовое выступление по денежно-кредитной политике выступлением перед Комитетом по финансовым услугам Палаты представителей, которое не преподнесло никаких сюрпризов, подобных вчерашнему его выступлению в Сенате.

Доходность 10-летних облигаций упала на два базисных пункта до 4,28% доходность 2-летних облигаций осталась неизменной по сравнению со вчерашним днем и составила 4,63%. Такое ценовое движение было частично ответом на сильное повторное открытие 10-летних облигаций на сумму 39 миллиардов долларов.

Nasdaq Composite: +24,2% с начала года

S&P 500: +18,1% с начала года

Индекс Dow Jones Industrial: +5,4% с начала года

S&P Midcap 400: +5,1% с начала года

Russell 2000: +1,2% с начала года.

Забегая вперед, календарь на четверг:

Индекс потребительских цен за июнь в 8:30 по восточному времени.

Другие данные включают в себя:

8:30 ET: Еженедельный отчет о заявках на пособие по безработице

10:30 ET: Еженедельные запасы природного газа EIA

14:00 ET: Июньский бюджет казначейства

Анализ вчерашних экономических данных:

Еженедельный индекс заявок на ипотеку MBA упал на 0,2% после прошлогоднего снижения на 2,6%.

Оптовые запасы выросли на 0,2% в мае (консенсус 0,6%) после пересмотренного увеличения на 0,2% в апреле (с 0,1%).

Еженедельные запасы сырой нефти EIA показали снижение на 3,44 миллиона баррелей по сравнению с показателем на прошлой неделе в - 12,16 миллиона баррелей.

Энергетика: нефть Брент 85.60 долл.

Вывод: рынок США показал в среду новый рывок наверх. Наблюдаем пристально сегодня за отчетом по инфляции CPI и за реакцией рынка.

Макаров Михаил, еще больше аналитики:

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

Материал предоставлен компанией InstaForex - www.instaforex.com