Рынок США. Инфляция снизилась. ФРС, вероятно, понизит ставку

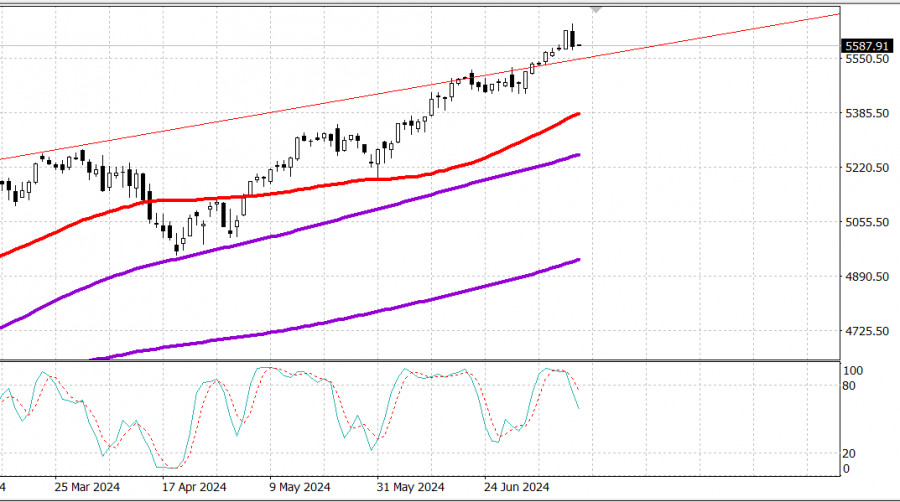

S&P500

Обзор 12.07

Рынок США. Инфляция в США снизилась. Ставку ФРС могут понизить.

Главные индексы США в четверг: Доу +0.1%, NASDAQ -2%, S&P500 -0.9%, S&P500 5584, диапазон 5500 - 5700.

Это был хороший день для фондового рынка после приятного отчета по индексу потребительских цен за июнь, но индексы S&P 500 (-0,9%) и Nasdaq Composite (-2,0%) этого не отразили и снизились.

Общий индекс потребительских цен снизился на 0,1% в месячном исчислении, замедлив темпы роста до 3,0% в годовом исчислении с 3,3% в мае. Базовый индекс потребительских цен, который исключает продукты питания и энергоносители, замедлился до 3,3% в годовом исчислении с 3,4%.

Отчет по инфляции привел к снижению рыночных ставок, отражая оптимизм в отношении пути инфляции и политики ФРС. Доходность 10-летних облигаций, которые наиболее реагируют на инфляционные ожидания, снизилась на девять базисных пунктов до 4,19%, а доходность 2-летних облигаций, которые наиболее чувствительны к изменениям ставки ФРС, упала на 12 базисных пунктов, до 4,51%.

Рынок фьючерсов на федеральные фонды оценивает вероятность снижения ставки на июньском заседании FOMC 92,7% по сравнению с 73,4% вчера.

Многие акции сегодня участвовали в широком ралли, за исключением акций компаний, огромной капитализации и полупроводников. Деньги уходили из этих областей рынка из-за активности по фиксации прибыли после большого роста в последнее время.

ETF Vanguard Mega Cap Growth (MGK) упал на 2,3%, а индекс PHLX Semiconductor Index (SOX) снизился на 3,5%. Такое ценовое движение оказало давление на S&P 500 и Nasdaq Composite, в то время как Russell 2000 вырос на 3,6%, а S&P Mid Cap 400 зафиксировал прирост на 2,5%.

Равновзвешенный индекс S&P 500 зарегистрировал рост на 1,2%. По данным Bloomberg, Tesla (TSLA 241,03, -22,23, -8,4%) отстала от рынка с мега-капитализацией на новостях о том, что она откладывает свои планы по запуску роботакси до октября. Акции торговались почти на 3% выше своего минимума за день.

Между тем чувствительные к ставкам участки рынка выиграли от падения ставок. Сектор недвижимости S&P 500 в этом отношении выделялся, подскочив на 2,7%. Акции жилищно-строительных компаний также выросли в ответ на движение рыночных ставок. SPDR S&P Homebuilder ETF (XHB) зафиксировал рост на 5,9%.

Nasdaq Composite: +21,8% с начала года

S&P 500: +17,1% с начала года

Промышленный индекс Dow Jones: +5,5% с начала года

S&P Midcap 400: +7,7% с начала года

Russell 2000: +4,9% с начала года

Анализ экономических данных:

Weekly Initial Claims 222K (консенсус 234K); Приор был доработан до 239К с 238К; Еженедельные продолжающиеся пособия 1,852 млн; Приор был пересмотрен до 1,856 млн с 1,858 млн.

Ключевой вывод из отчета заключается в том, что первоначальные заявки продолжали отступать от максимума, достигнутого в июне, что позволяет предположить, что рынок труда держится хорошо, несмотря на ограничительную политику ФРС.

Июньский индекс потребительских цен -0,1% (консенсус 0,1%); До 0,0%;

Базовый индекс потребительских цен за июнь 0,1% (консенсус 0,2%); Предыдущие 0,2%

Ключевой вывод из отчета заключается в том, что рынок услышал именно то, на что он надеялся, поскольку индекс потребительских цен немного снизился в июне, что способствовало дополнительному снижению инфляции в годовом исчислении.

Темпы роста инфляции на 3,0% в годовом исчислении соответствуют минимуму 2023 года, что будет рассматриваться как поддержка аргументов в пользу снижения ставок со стороны FOMC.

Участники рынка получат следующие экономические данные в пятницу:

8:30 по восточному времени: июнь PPI (консенсус 0,1%; ранее -0,2%) и базовый PPI (консенсус 0,1%; ранее 0,0%)

10:00 по восточному времени: предварительные июльские данные о настроениях потребителей Мичиганского университета (консенсус 67,5; ранее 68,2)

Энергетика: нефть Брент немного выросла до 86 долл.

Вывод: Рынок США снизился по двум главным индексам из трех и заметно - несмотря на сильные позитивные новости по инфляции. Это говорит, что коррекционные настроения вполне сильны. Коррекция может продолжиться и сегодня. Смотрим на закрытие недели.

Макаров Михаил, еще больше аналитики:

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

Материал предоставлен компанией InstaForex - www.instaforex.com