Трейдеры скупают трежерис: почти рекорд за 24 года

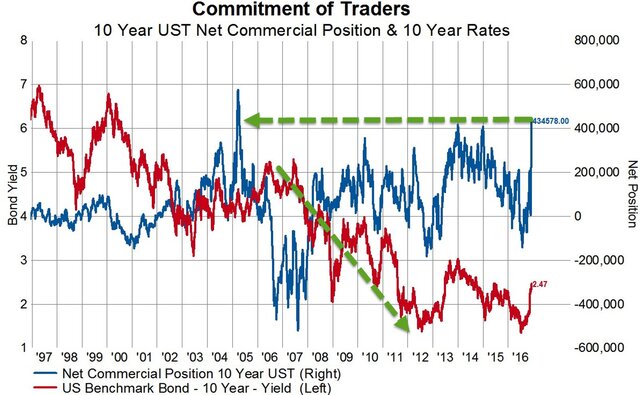

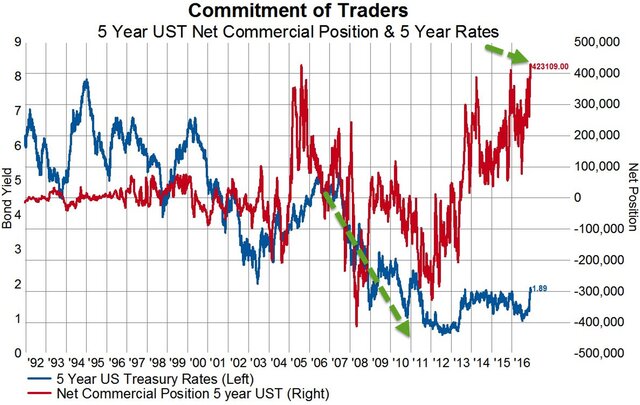

Согласно данным Комиссии по торговле товарными фьючерсами коммерческие трейдеры нарастили чистый длинный объем контрактов на облигации до рекордного максимума с 1992 г., за исключением периода весны-лета 2005 г.

Из-за длительного сохранения ультрамягкой монетарной политики многие трейдеры и инвесторы использовали трежерис исключительно в качестве инструмента для диверсификации и снижения риска в рамках портфеля.

Поэтому в целом гособлигации США не были привлекательным инструментом, так как их единственным преимуществом была абсолютная безопасность. В такой ситуации вообще не играет роли доходность, она могла быть и отрицательной, как, например, в Европе.

Теперь же казначейские облигации вновь оказались нужным инструментом или по крайней мере этого ждут инвесторы по всему миру.

Что касается ситуации в 2005 г., то в то время доходность 10-летних облигаций США находилась на уровне 5,25%, поэтому спрос был очень высоким, имело смысл держать такие бумаги в портфеле как можно дольше. Но уже в 2008 г. доходность упала до 2%.

Ставка Федрезерва в районе 2% уже дала бы возможность для высокой доходности облигаций, хотя, конечно, цены будут снижаться, что не очень выгодно спекулянтам.

С другой стороны, отсутствие большого объема спекулятивного капитала, наоборот, является позитивным фактором.

Также большой спрос на облигации означает, что ФРС может не спешить со сворачиванием QE, поддерживая экономический импульс и обеспечивая себе возможность дальнейшего повышения ставки.

В целом количественное смягчение и повышение ставки при улучшающихся экономических условиях дадут возможность как для роста экономики и стабилизации рынка труда, так и для дальнейшего ужесточения политики.

Хотя планы избранного президента Дональда Трампа напугали многих, даже появились слухи о том, что Трамп сменит главу ФРС, его экономическая и внешняя политика дает больше свободы действий для ЦБ.

Крепкий доллар, который будет расти на фоне рефляционной политики Трампа и введения дополнительных пошлин, делает более вероятным повышение ставки, хотя оно будет медленным и постепенным.