Кредит с возвратом процентов. Стоит ли овчинка выделки?

Банк предлагает взять кредит, обещая в конце срока вернуть уплаченные проценты. Заманчивое предложение, не правда ли? Берёте кредит, своевременно вносите платежи, полностью погашаете долг. После этого банк возвращает вам все уплаченные проценты бонусами.

Банк предлагает взять кредит, обещая в конце срока вернуть уплаченные проценты. Заманчивое предложение, не правда ли? Берёте кредит, своевременно вносите платежи, полностью погашаете долг, а после банк возвращает вам все уплаченные проценты бонусами. Но прежде чем бросаться в омут с головой, рекомендуем подсчитать, есть ли выгода.

Кредит с возвратом процентов — это кредит по ставке 0%? Фото: sinara.ru

Кредит с возвратом процентов — это кредит по ставке 0%? Фото: sinara.ru

Условия возврата процентов по кредиту

Банки нередко проводят акции с возвратом процентов по кредиту. Многие, наверное, слышали про Совкомбанк, который возвращает переплату, да и рекламу видели. Так же мы как-то писали об акции Транскапиталбанка.

Но сегодня речь пойдёт о предложении Промсвязьбанка (ПСБ). Мы выбрали для разбора ПСБ, поскольку до сего дня банк не возвращал проценты по кредиту.

Акция Промсвязьбанка называется «Лучше ноль». Она предполагает возврат уплаченных процентов. Чтобы банк вернул вам всю переплату, нужно выполнить несколько условий:

- Оформить потребительский кредит на срок не меньше четырёх лет на любую сумму в пределах лимита.

- Подключить программу «Защита заёмщика». Простыми словами, застраховать свою жизнь и здоровье.

- Не отзывать согласие на обработку персональных данных до получения бонусов.

- Ежемесячно оплачивать картой Промсвязьбанка не меньше пяти покупок на общую сумму 10 000 рублей и больше.

- Быть участником программы лояльности «Кешбэк».

- Вовремя погашать задолженность, не допуская просрочек.

- Не брать кредитные каникулы.

- Досрочное погашение кредита допускается.

Мы привели перечень условий Промсвязьбанка. В других банках примерно такие же критерии, но могут быть и дополнительные. Поэтому обязательно ознакомьтесь с ними, если решите воспользоваться другой акцией.

Считаем выгоду от возврата процентов по кредиту

Мало внимательно ознакомиться с условиями акции, нужно ещё и подсчитать, стоит ли овчинка выделки. Для этого нужно сравнить переплату по кредиту с акцией и без.

Мы возьмём для расчёта следующие параметры. Кредит на 300 000 рублей сроком на пять лет.

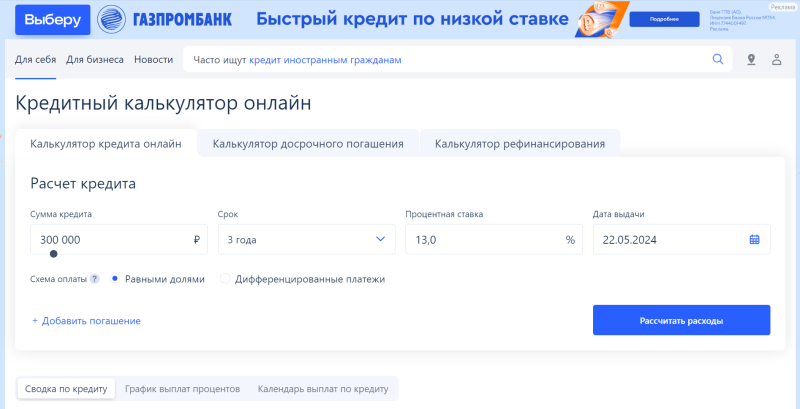

Рассчитать переплату по кредиту поможет кредитный калькулятор «Выберу.ру». Фото: «Выберу.ру»

Рассчитать переплату по кредиту поможет кредитный калькулятор «Выберу.ру». Фото: «Выберу.ру»

С акцией «Лучше ноль»

Поскольку мы предполагаем, что прилежно выполним все условия, то процентная ставка по кредиту нас не особо волнует. Переплаты по итогам всё равно не будет. Тем не менее, рассчитать ежемесячный платёж надо, чтобы оценить какова будет нагрузка. Причём для расчёта придётся брать не 300 000 рублей. И вот почему.

Внимательный читатель мог заметить, что обязательным условием возврата процентов по кредиту является страховка. Так называемая программа «Защита заёмщика». Промсвязьбанк не раскрывает стоимость страховки. Она обычно рассчитывается от суммы кредита и составляет в среднем 10%. Значит, в нашем случае 30 000 рублей.

Причём страховка оплачивается разово в день оформления кредита. Поскольку мы пришли в банк за деньгами, а значит, своих у нас нет, ПСБ услужливо включит стоимость страховки в сумму кредита. Вот теперь можно рассчитать ежемесячный платёж, воспользовавшись кредитным калькулятором «Выберу.ру».

Без акции «Лучше ноль»

Поскольку в акции мы не участвуем, от страховки можно отказаться. Да, она поможет, если заболеем или умрём, но возни слишком много, а дополнительные расходы нам ни к чему.

Вывод

Осталось только сравнить суммы, которые мы отдадим банку. В первом случае с акцией по возврату процентов это будет 330 000 рублей (702 708 — 372 708), во втором — 638 825 рублей. То есть акция «Лучше ноль» уменьшит нашу итоговую нагрузку почти на половину.

Но это касается исключительно итоговой нагрузки. Если мы участвуем в акции, то ежемесячно придётся платить банку примерно по 1 000 рублей за возможность сэкономить в конце.