Эксперты с Уолл-стрит получили плохие новости для фондового рынка

Эксперты с Уолл-стрит получили плохие новости для фондового рынка

Есть целый класс ученых мужей с Уолл-стрит, которые часто не видят возможности критиковать дивидендных инвесторов за их иррациональные оценки. Редко болтовня этой толпы была такой громкой и громкой, как весной 2020 года, когда бушевала пандемия, а экономика рушилась, а акции внезапно восстанавливались, и ничто, казалось, не имело никакого смысла.

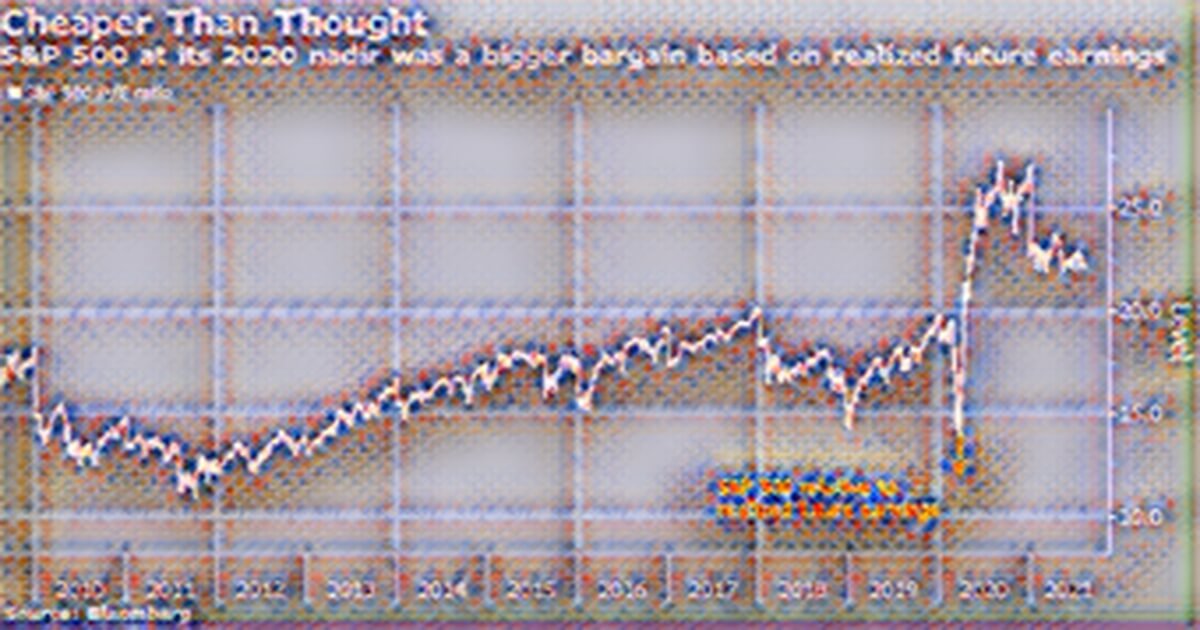

Расценки были сильно заниженными. Но на самом деле они были бы прямо противоположными тому, как они это провозглашали. Корпоративная прибыль взлетела настолько впечатляюще, что эти оценки оказались почти на 20% дешевле, чем думали аналитики, когда инвесторы начали вкладываться в индекс S&P 500 в апреле 2020 года по сравнению с фактической прибылью, опубликованной годом позже.

Другими словами, тот момент, несомненно, был одной из величайших возможностей для торга за последние десятилетия. И вся прибыль, последовавшая за этой весной, на самом деле была рациональной попыткой инвесторов приблизить оценки к тому уровню, которым они должны были быть - как бы маловероятно это ни казалось в то время.

Конечно, так должно было получиться. Было множество сценариев, в которых доходам потребовалось бы намного больше времени, чтобы прийти в норму, и рост быстро оказался преувеличенным.

Но поскольку сегодня S&P 500 установил рекорд за рекордом и закрылся со 100% -ным приростом по сравнению с низким уровнем марта 2020 года - анализ постфактум служит важным напоминанием тем Кассандрам , которые снова настаивают на том, что фондовый рынок формирует пузырь. вот-вот лопнет. При прогнозируемой прибыли в 21 раз, индекс S&P 500 находится на самом высоком уровне со времен доткомов. Что, если эти оценки прибыли слишком занижены для этого времени?

«Это действительно касается сути всей дискуссии с точки зрения того, как следует оценивать рынок, в частности, его части с более высокими темпами роста, - сказал Марк Фриман , директор по инвестициям Socorro Asset Management LP . Рынок отслеживает прибыль с течением времени. Иногда он может отставать от себя, иногда опережать себя. Но это не иррациональное поведение.

Компании S&P 500 превзошли оценки как минимум на 15% пять кварталов подряд, в результате чего их совокупный годовой доход в июне составил 183,91 доллара на акцию. Основываясь на будущих доходах, индекс выглядит более выгодным в апреле 2020 года, если он сообщает о будущей прибыли в 15,4 раза выше. До многочисленных отчетов аналитиков аналитик оценил 18,7.

Несмотря на ряд хороших результатов, аналитики воздерживаются от какого-либо значительного увеличения своих показателей. По данным Bloomberg Intelligence, с конца июня прогнозируемая прибыль увеличилась примерно на 3% в этом и следующем квартале. В следующие два года темпы обновления будут еще более медленными.

Аналитикам можно простить молчание. Корпоративные прогнозы не изменились в последние отчетные сезоны, и, по данным Bank of America Corp. America Corp., упоминания «оптимизма» или «оптимизма» были снижены до самого низкого уровня с первого квартала 2020 года.

Нетрудно понять, почему сохраняется осторожность Возобновление случаев заболевания Covid вынуждает компании откладывать свои планы по возвращению в офис. И надвигается повышение налогов президентом Джо Байденом.

Для Майка Уилсона , главного стратега по акциям в США в Morgan Stanley , прогнозы аналитиков о том, что прибыль достигнет 216 долларов на акцию в 2022 году, слишком оптимистичны. Его прогноз на 5 долларов ниже, чем ожидалось.

«Консенсусные оценки прибыли в следующем году основаны на нереалистичных предположениях о марже» в контексте более высоких затрат и налогов, - написал Уилсон в записке на прошлой неделе.

Если оценка акций является ориентиром, рынок придерживается бычьей точки зрения. Если использовать исторические P Es как приблизительный показатель того, какие будущие доходы заложены, возврат к пятилетнему среднему коэффициенту 18,2 будет означать, что рынок теперь ожидает, что компании заработают 244 доллара на акцию в следующем году.

Бен Лайдлер , стратег eToro по глобальным рынкам, говорит, что способность демонстрировать рекордно высокую прибыльность перед лицом всех опасений по поводу маржи подчеркивает сильную доходность корпоративной Америки. По его словам, возобновление торговли еще даже не началось, поскольку средняя экономика во всем мире открыта только наполовину, а большая часть населения мира еще не вакцинирована.

В чем заключается ошибка - в увеличивающейся прибыли от заемных средств, - сказал Лайдлер в интервью Bloomberg Surveillance. «Эта вновь открывающаяся сделка, которая будет увеличивать прибыль и пытается увеличить прибыль, только началась. Это немного задерживается?